적정 기업가치 대비 저평가…“공모가 대비 추가 상승여력 충분”

[현대경제신문 안소윤 기자] 올해 기업공개(IPO) 시장 최대어로 꼽히는 넷마블게임즈의 공모주 청약이 가까워지면서 투자자들의 관심이 높아지고 있다.

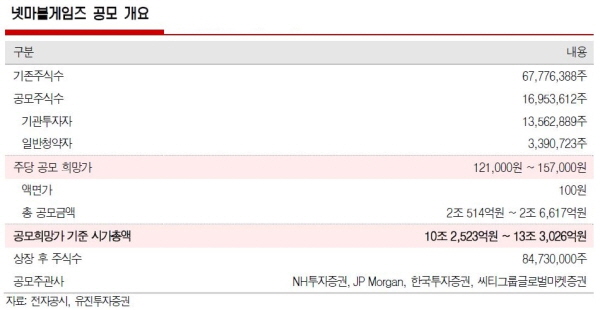

12일 금융투자업계에 따르면 넷마블게임즈는 이달 11일부터 20일까지의 수요예측 기간을 거쳐 5월 12일 한구거래소 유가증권 시장에 상장될 예정이다. 공모 예정금액은 2조514억~2조6천617억원으로 올해 최대 IPO규모가 될 전망이다.

호텔롯데에 이어 이랜드리테일까지 대어급 IPO으로 주목받던 기업들이 줄줄이 상장을 연기하면서 넷마블에 대한 투자자들의 관심은 더욱 커지는 양상이다.

넷마블 상장의 기대치를 높이는 부분은 단연 실적이다. 증권업계는 올해 넷마블의 매출액으로 3조3천억원, 영업이익과 순이익은 각각 1조1천500억원과 8천486억원으로 추정 중이다.

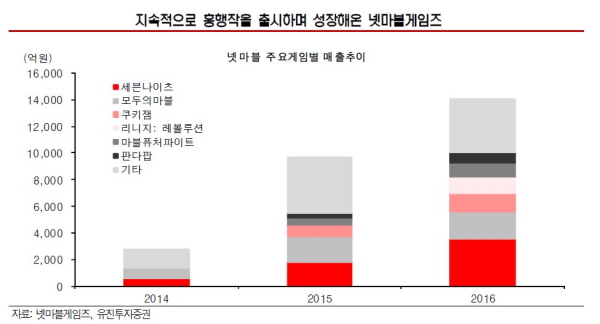

기존 게임의 꾸준한 매출과 리니지2레볼루션(L2R)의 흥행으로 캐시카우를 확보했다는 분석이다.

넷마블의 대표작인 세븐나이츠, 모두의 마블 등은 출시 3년 이상이 지났음에도 국내 매출 10위권 내를 유지중이다. L2R의 경우 출시 1개월만에 2천억원의 매출액을 기록, 현재도 일평균 40억원 내외의 높은 매출 수준을 보이고 있다.

다양한 지적재산권(IP)을 활용한 신작 기대감도 크다. 넷마블은 모바일 MMORPG(다중접속역할수행게임) 신작으로 블레이드앤소울, 이카루스, 테르 등 PC온라인 대작 기반의 신작 게임을 준비 중이다.

특히 올해 2분기 출시예정인 ‘펜타스톰’은 국내 PC방 점유율 1위에 올라와있는 리그오브레전드의 모바일 버전으로 흥행 가능성이 높다.

특히 넷마블은 공모 예정금액인 2조원 중 1조원을 인수합병(M&A) 투자에 소요할 것으로 알려졌다. 유명 IP를 확보하고 있거나 퍼블리싱 역량을 갖춘 해외게임 업체를 인수할 가능성이 높아 비유기적 성장이 기대된다는 평가다.

이에 증권업계는 넷마블 IPO에 대해 적정 기업가치 대비 공모가 밴드 기준 시가총액이 저평가돼있다는 공통적 의견을 내놓고 있다.

정호윤 유진투자증권 연구원은 “넷마블이 해외시장 진출 이후 2년간 일매출액이 5배 이상으로 성장한점을 고려해 올해 넷마블은 업계 추정치 이상의 실적을 기록할 가능성이 높다”며 “공모가 밴드 하단인 12만1천원 대비 약 29.8%의 추가 상승여력이 존재한다”고 말했다.

이문종 신한금융투자 연구원도 “넷마블의 매출액 성장률은 2014년부터 현재까지 연평균 97.7%로 글로벌 게임 업체 중 가장 높다”며 “14조9천억원의 적정 기업가치 대비 공모가 밴드 기준 시가총액은 10조3천억~13조3천억원 수준으로 저평가돼있다”고 판단했다.

한편 넷마블의 공모가액 확정 공고는 4월 24일에 이뤄지며 청약기일은 4월 25일부터 26일까지다. 납입기일은 4월 28일이며 같은 날 배정이 공고될 예정이다.